个人中心

个人中心

0477-8310032

0477-8181018

一、总体经营情况

2025年上半年,平安银行实现营业收入694亿元,较上年同期减少10.0%;同期实现净利润249亿元,同比降幅为3.9%。自2024年起,银行业整体遭遇营业收入与净利润增速放缓的局面,平安银行同样承受着不小的经营压力。对于营收下滑的缘由,平安银行方面归结为,受市场利率走低、资产配置结构调整等多重因素作用,其零售业务板块的营业收入较去年同期出现下降。

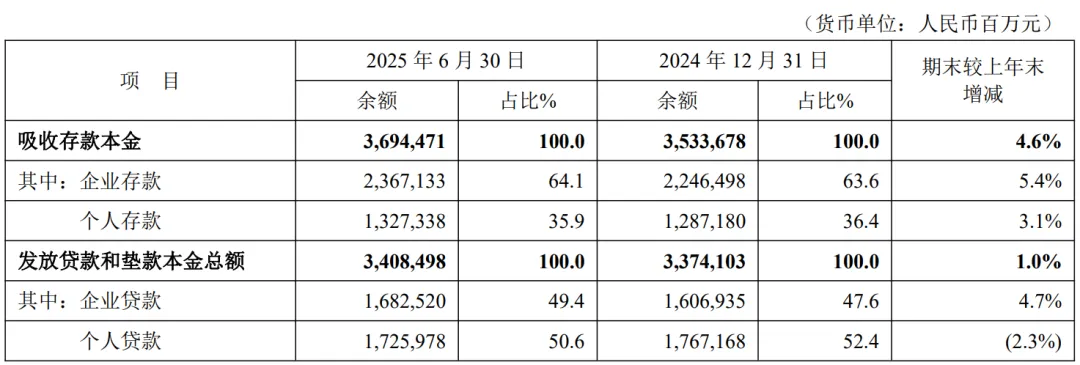

截至2025年6月30日,平安银行的资产总计达5.87万亿元,相较于2024年末增长1.8%;存款规模为3.69万亿元,较上年末增幅达4.6%;贷款余额则为3.41万亿元,较上年末提升1.0%。

我们重点来看存贷款变化情况:

从数据中可看出,平安银行存款余额高于贷款规模,且上半年存款增速明显快于贷款增速。企业存款对存款增长的拉动作用相对突出,增速达到5.4%;贷款增长的主要驱动力来自企业贷款,企业贷款增长4.7%,不含票据贴现的一般企业贷款增速更是达到8.3%,但个人贷款下降2.3%。个人贷款领域,信用卡应收账款和消费性贷款下降较多,住房按揭贷款却逆势增长6.2%,现阶段住房按揭贷款属于质量较高的贷款品类。

二、票据承兑业务情况

截至2025年6月末,平安银行银票承兑余额为7541亿元,较上年同期增长11.2%,但相较于2024年末下降6.3%;与之相对的是,其信用证余额达2071亿元,较上年末增长18.6%。同期,平安银行银票承兑余额在总资产中的占比为12.8%,较2024年末降低1.11个百分点,这一数值低于15%的监管比例上限。

2025年上半年,平安银行针对企业客户开展票据融资服务,服务覆盖范围达22992家;其中,涉及票据贴现融资的客户数量为13957户,较上年同期下降13.0%,而直贴业务的发生金额则达到5788 亿元,同比增长0.8%。

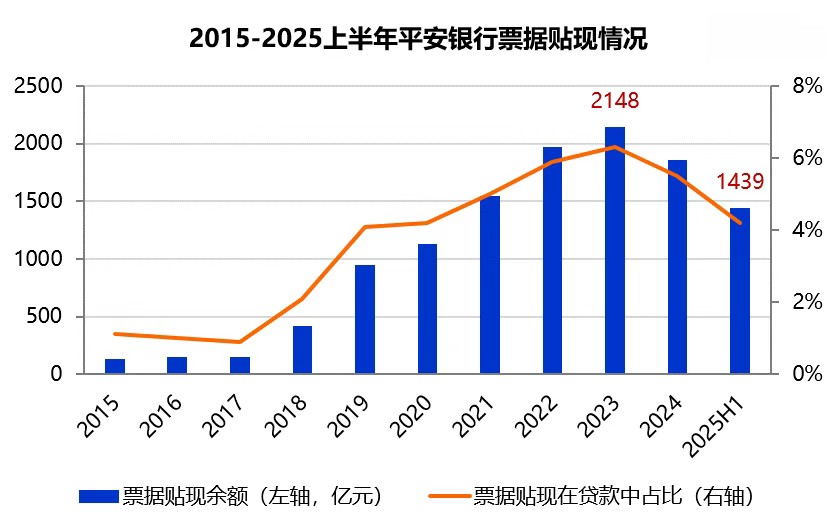

截至2025年6月底,平安银行票据贴现余额为1439亿元,较上年同期下降20.4%,相较于2024年末也下降了22.5%。从占比来看,票据贴现在贷款总额中的占比为4.2%,较当年年初下降1.3个百分点。回顾历史数据,2018-2023年期间,平安银行票据贴现余额始终维持稳定且较快的增长态势,不过从2024年起开始出现回落,2025 年上半年这一下降趋势仍在持续。受票据利率处于低位的影响,近两年来不少股份制银行开始压降持票规模。

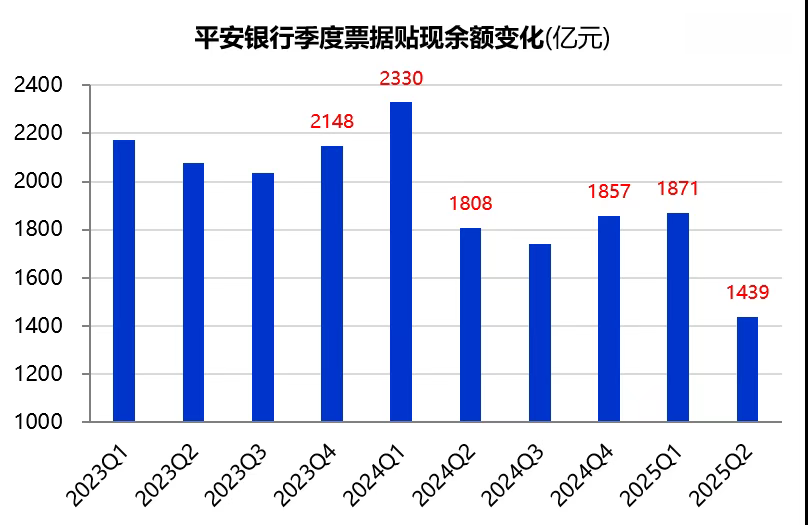

从上半年贴现余额变化来看,平安银行票据贴现余额由年初的1857亿元微升至一季末的1871亿元,二季末再显著下降至1439亿元。由于近几年票据利率通常一季度处于全年高位,二季度下滑,因此近几年平安银行采取的策略是一季度加仓,二季度减仓的策略,以实现收益最大化,今年也不例外。不过从趋势上看,近几年平安银行票据持有余额呈逐年下降。

和2024年年报一样,2025年半年报中平安银行将票据业务重点总结为三个方向:

(1)将票据业务深度嵌入供应链生态,围绕国家重点支持行业,为企业提供便捷高效的票据结算及融资服务;

(2)广泛对接供应链产业链平台,满足平台、核心企业及上下游企业客户融资需求,提升服务实体经济能力;

(3)是通过“直贴+转贴”双轮驱动,提升交易能力和直转联动经营效能,构建高效、综合化的票据交易生态。

前两项主要是响应当下政策导向,当然也在扩大客户资源,第三项才是核心的业务模式。票据贴现和转贴现业务是平安银行的两大核心业务,收益包括贴现票据的利息收入和票据转让价差收益两块。

2025年上半年,平安银行票据贴现利息收入12.74亿元,平均收益率为1.57%,较去年同期下降0.30个百分点,低于存款的平均付息率1.76%(较去年同期下降0.42个百分点);除此之外,平安银行还有票据转让价差收益10.83亿元,同比小幅下降4.8%,两项收益加上之后的实际收益率达到2.91%,仅较去年同期低0.08个百分点,依然显著高于存款的平均付息率。可见,票据转让价差收益依然是平安银行增厚票据业务收益的重要途径之一。

国安供应链-让信用流转起来!