个人中心

个人中心

0477-8310032

0477-8181018

前言

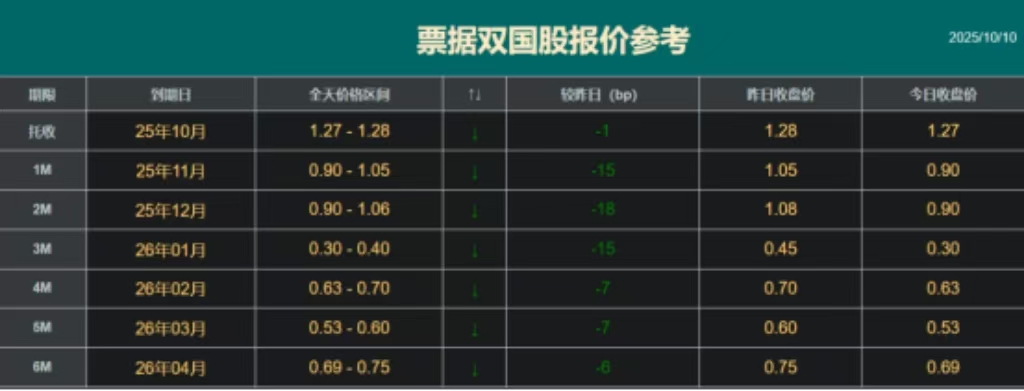

票据市场的低迷态势未见扭转,利率在昨日深跌后继续下探。具体来看,明年3月及4月到期的国股银票利率分别下行7BP和6BP,至0.53%和0.69%,标志着0.7%这一关键点位已应声跌破。

一、近日动态

10日上午,市场交投呈现鲜明分化格局。月初票源供给有限,国有大行率先降价收票,带动市场情绪,其中跨年期限品种更受其青睐,而年内到期票据则主要吸引中小机构配置。非银机构则趁势压价出票,共同推动利率全线走低。至午盘,12月、明年3月及4月到期国股银票利率分别下行至0.92%、0.53%和0.69%。

10日下午,随着一级市场签票量有所回升,长端票据利率逐渐企稳,大行仍维持收票态势;短期限品种由于需求持续旺盛,利率继续小幅下行。截至收盘,12月、明年3月和4月到期国股银票分别收于0.90%、0.53%和0.69%。

二、历史行情

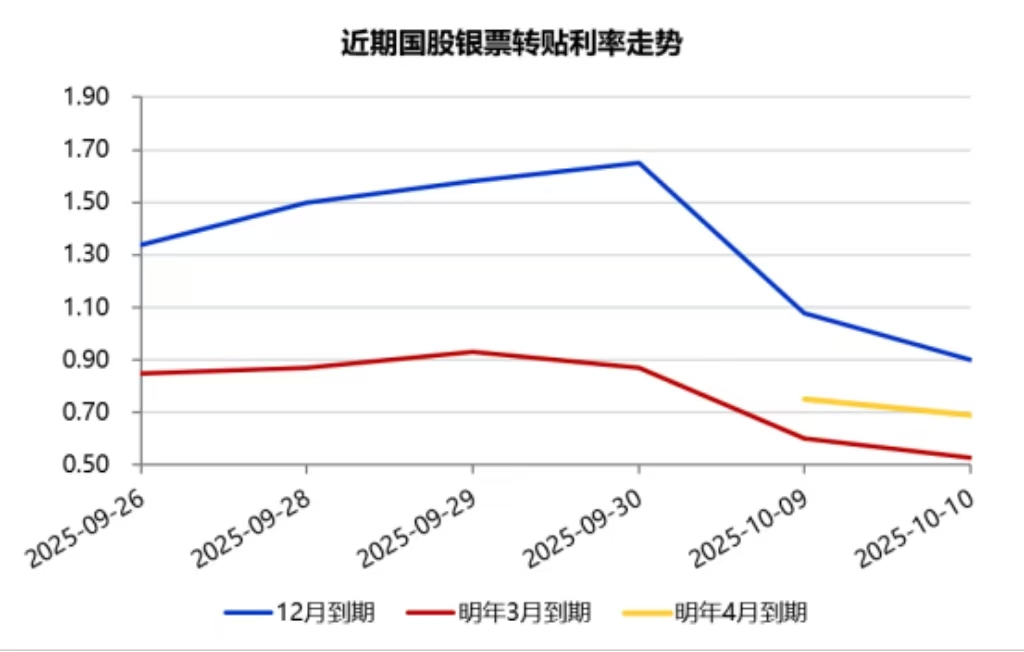

在9月末票据利率短暂冲高后,2025年10月开局即出现明显回落。以明年3月到期的国股银票为例,首日利率下行26个基点至0.60%;而明年4月到期品种开盘报0.80%,当日即回落至0.75%。至10月10日,票据市场延续下行趋势,3月到期票据利率进一步下降7个基点至0.53%,4月到期品种也下跌6个基点至0.69%,跌破0.7%关口。这一轮利率下调幅度较大,超出市场普遍预期,主要受到国有大行在月初积极收票的推动。

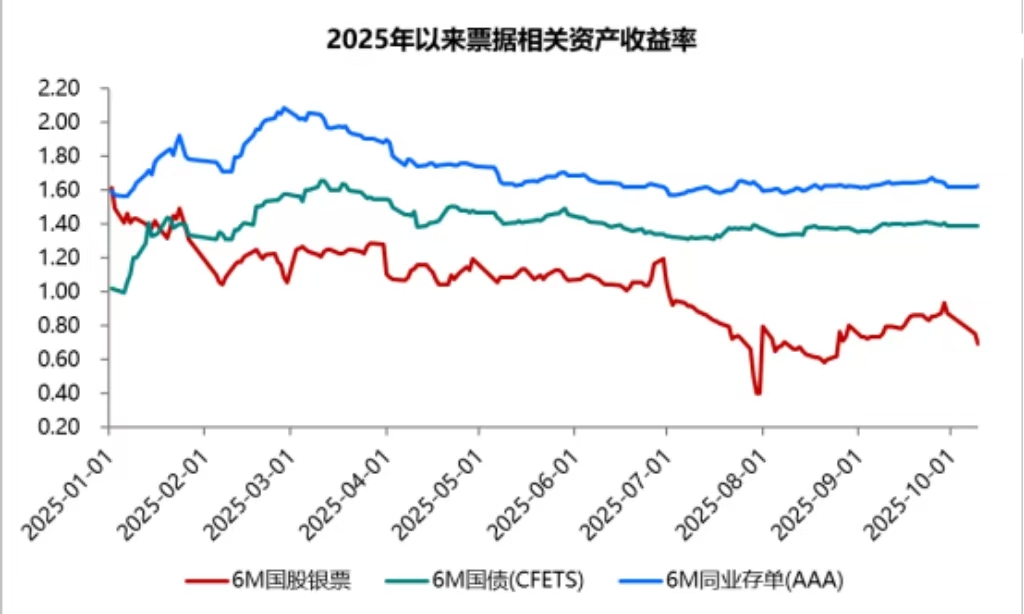

票据利率的负利差在10月初出现明显加剧。截至10日,其与国债的利差已深达-70BP,与同业存单的利差更是扩大至-93BP,二者均较9月末水平显著走阔。

国安供应链-让信用流转起来!