个人中心

个人中心

0477-8310032

0477-8181018

票据市场常态为供不应求,在此背景下,票据供给是影响票据利率的核心因素之一。2025 年 9 月末,承兑余额排名前 100 的银行,其银票承兑总额达 16.32 万亿元,较 8 月末减少 687 亿元。从银行类型看,股份制银行与城商行的银票承兑余额呈小幅下降趋势,国有大型银行则实现小幅增长。

一、银票承兑总体情况

依据 qeubee 对四大类银行中银票承兑余额前 100 名机构的统计数据,2025 年 9 月末,这 100 家银行的银票承兑总余额达 16.32 万亿元。从环比来看,该规模较 8 月末减少 687 亿元,微降 0.4%;从同比(较上年末)来看,则实现 5.2% 的增长,且其规模占全市场银票承兑余额的 93%。在银票承兑主体中,股份制银行、国有大行与城商行构成三大主力,农商行的占比相对较低。 从银行类型维度进一步分析,2025 年 9 月四大类银行的银票承兑余额呈现分化态势。其中,国有大行与农商行环比小幅增长,股份制银行与城商行则环比小幅下降。若对比上年末数据,国有大行与股份制银行的增速显著高于城商行和农商行,二者也是 2025 年以来推动银票承兑规模增长的核心力量。

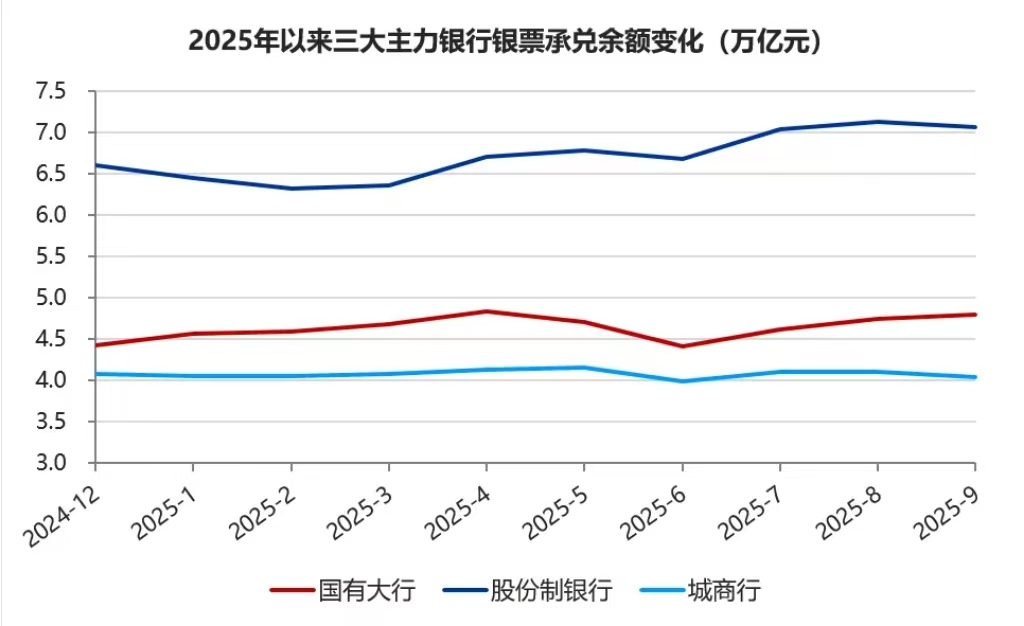

对样本中国有大行、股份制银行、城商行的银票承兑余额进行时序分析可发现,不同季度三类银行的规模变化呈现明显差异。一季度,票据承兑余额整体平稳,主要依赖国有大行银票规模的增长支撑,而股份制银行同期则出现较大幅度下降。进入二季度,国有大行银票承兑余额明显回落,股份制银行的规模增长开始发力。7-8 月期间,国有大行与股份制银行的银票承兑余额均实现明显增长。到 9 月,国有大行银票承兑余额继续增加 528 亿元,但股份制银行小幅下降 690 亿元,城商行也同步下降 588 亿元。

二、主要大行银票承兑情况

2025 年 9 月末,银票承兑余额达 600 亿元及以上的银行共 34 家,数量与上月保持一致。这些银行涵盖 6 家国有大行、12 家股份制银行、15 家城商行和 1 家农商行,其银票承兑余额合计 14.21 万亿元,较上月减少 500 亿元,环比下降 0.4%,在全市场占比为 81%。 从具体排名来看,2025 年 9 月末,农业银行、工商银行、兴业银行仍占据银票承兑余额前三名。其中,农业银行以 13682 亿元的规模继续位列第一,该余额较上月环比增长 3.6%。此外,兴业银行在股份制银行中排名首位,北京银行是城商行中的第一名,广州农商银行则为农商行中的榜首。

从 9 月各家银行银票承兑余额的环比增速观察,国有大行的增长主要由农业银行和邮储银行拉动,其余 4 家国有大行的增长态势并不突出。但若聚焦今年以来的累计增速,中国银行、工商银行、邮储银行及交通银行均呈现较快增长节奏。

股份制银行方面,多数机构的银票承兑余额环比呈下降或持平状态,仅广发银行与渤海银行实现小幅环比增长。值得注意的是,兴业银行、浦发银行、浙商银行这三家今年前期增长较快的机构,9 月增速出现明显放缓。

城商行的表现则存在较大差异,头部城商行中多数环比呈小幅负增长,在排名前十的城商行里,仅有两家实现正增长。从全年维度看,城商行银票承兑余额整体增长缓慢,也是今年以来四大类银行中唯一出现负增长的类型。

前票据市二、主要大行银票承兑情况场常态票据市场常态为供不应求,在此背景下,票据供给是影响票据利率的核心因素之一。2025 年 9 月末,承兑余额排名前 100 的银行,其银票承兑总额达 16.32 万亿元,较 8 月末减少 687 亿元。从银行类型看,股份制银行与城商行的银票承兑余额呈小幅下降趋势,国有大型银行则实现小幅增长。为供不应求,在此背景下,票据供给是影响票据利率的核心因素之一。2025 年 9 月末,承兑余额排名前 100 的银行,其银票承兑总额达 16.32 万亿元,较 8 月末减少 687 亿元。从银行类型看,股份制银行与城商行的银票承兑余额呈小幅下降趋势,国有大型银行则实现小幅增长。票据市场常态为供不应求,在此背景下,票据供给是影响票据利率的核心因素之一。2025 年 9 月末,承兑余额排名前 100 的银行,其银票承兑总额达 16.32 万亿元,较 8 月末减少 687 亿元。从银行类型看,股份制银行与城商行的银票承兑余额呈小幅下降趋势,国有大型银行则实现小幅增长。

国安供应链-让信用流转起来!