个人中心

个人中心

0477-8310032

0477-8181018

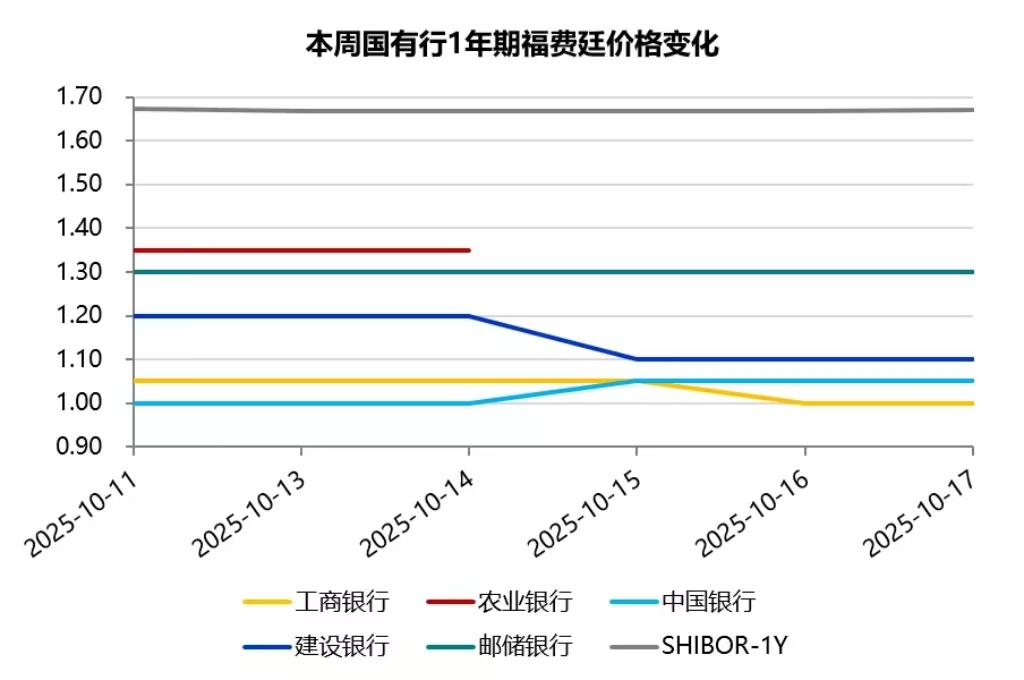

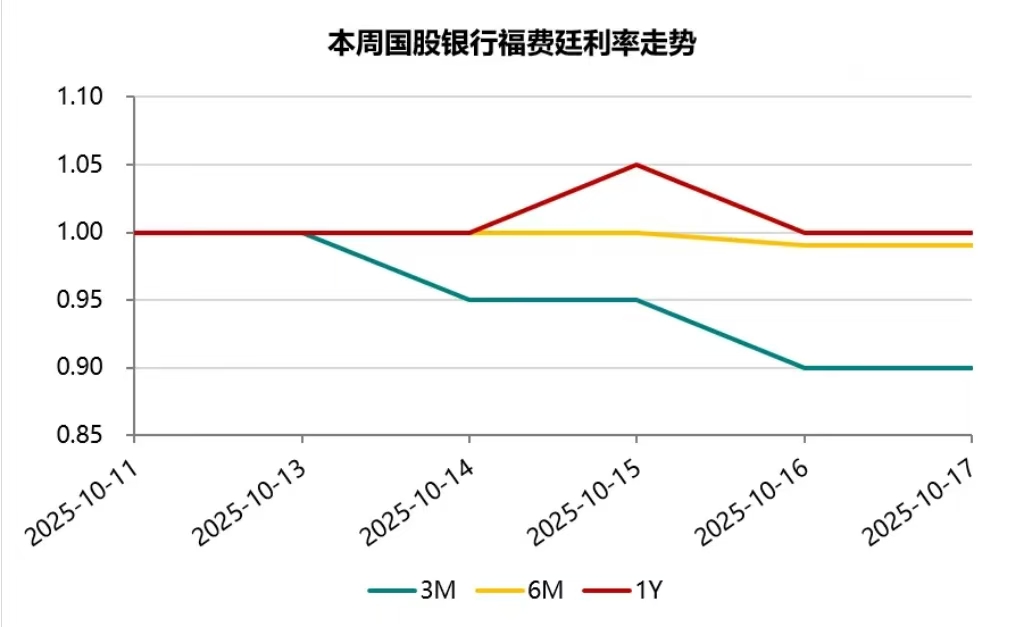

从全周数据维度梳理,福费廷市场清晰呈现 “长期平稳、短期下行” 的核心特点:1 年期国股福费廷最优利率始终围绕 1.00% 的中枢波动,周初由中国银行坚守该水平,中行上调后,工商银行迅速下调补位,确保长期利率未出现趋势性偏离;6 个月期国股福费廷利率仅微降 1BP,以 0.99% 收尾,变动幅度极小;3 个月期利率则成为本周调整幅度最大的品种,全周累计下降 10BP,最终定格在 0.90%,短期下行趋势明确。

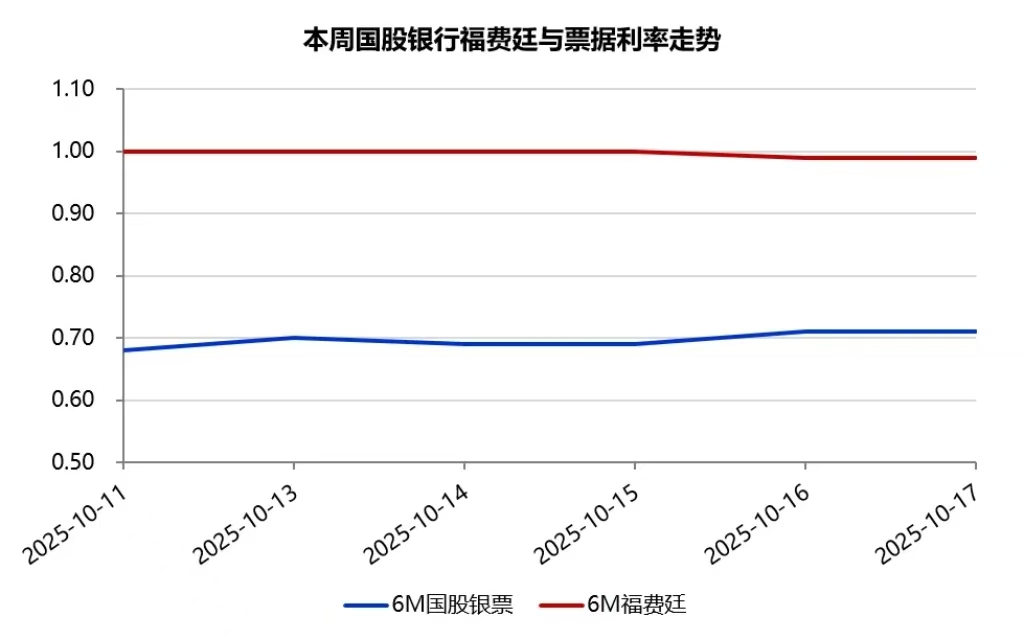

二、福费廷与票据利率走势对比:平稳下的差异化特征

本周,福费廷与票据作为市场主流的短期融资工具,均保持平稳运行态势,但利率变动方向呈现细微差异,二者利差进一步收窄,反映出市场对两类信用工具的风险定价逻辑更趋收敛。

具体来看,6 个月期国股福费廷利率延续小幅下行趋势,全周微降 1BP,最终收于 0.99%;而同期限的国股银票转贴现利率则呈现小幅上行,全周微升 3BP,收于 0.71%。截至周五收盘,6 个月期福费廷与银票转贴现的利差已收窄至 28BP,较上周明显缩小。这一变化背后,是市场对短期信用风险的预期更趋稳定,投资者对两类资产的收益要求差异逐步降低,进一步凸显了当前短期融资市场的平稳特征。

三、福费廷与相关资产收益率横向对比:定位稳定,贴合历史中枢

从短期资产配置的视角来看,本周福费廷利率继续保持在 “票据利率 - 同业存单利率” 之间的区间,其与两类资产的利差水平基本贴合去年同期,表明福费廷在短期资产体系中的收益定位始终稳定,未出现显著偏离历史中枢的情况。

截至周五,6 个月期国股福费廷利率与同期限国股银票转贴现利率的利差为 28BP,与同期限同业存单利率的利差为 - 65BP。这一利差格局与去年同期基本一致,意味着无论是相较于风险较低的同业存单,还是相较于流动性更强的票据,福费廷的收益水平均处于合理区间,既体现了其信用属性对应的收益补偿,也符合市场对短期资产的风险收益匹配预期,为投资者提供了稳定的配置参考。

国安供应链-让信用流转起来!