个人中心

个人中心

0477-8310032

0477-8181018

2025年2月,社会融资规模增量为2.24万亿元,比去年同期多增0.74万亿元。 具体来看:

对实体经济发放的人民币贷款:增加6528亿元

政府债券净融资:增加1.69万亿元

企业债券净融资:增加1702亿元

未贴现的银行承兑汇票:减少2987亿元

从结构上看,2月社融增量主要来自政府债券发行,其次是贷款。这一趋势与去年下半年相似,政府债券净融资显著增长,而对实体经济的贷款增量有所下降。

2025年2月,人民币贷款增加1.01万亿元,较去年同期的1.46万亿元明显下降。 人民币贷款分为境内贷款和境外贷款,境内贷款又细分为以下三项:

住户贷款:减少3891亿元

短期贷款减少2741亿元

中长期贷款减少1150亿元

企(事)业单位贷款:增加1.04万亿元

短期贷款增加约3300亿元

中长期贷款增加约5400亿元

票据融资:增加1693亿元

非银贷款:增加2844亿元

从数据来看,2月人民币贷款增量环比1月大幅下降,无论是住户贷款还是企业贷款均表现疲软。尽管信贷投放存在季节性因素,但2025年2月新增贷款数据创下2021年以来新低,明显低于往年同期水平。

与去年相比,住户贷款继续保持负增长,而企业贷款增量也显著下降,尤其是企业的中长期贷款。与此同时,票据融资规模小幅增长。

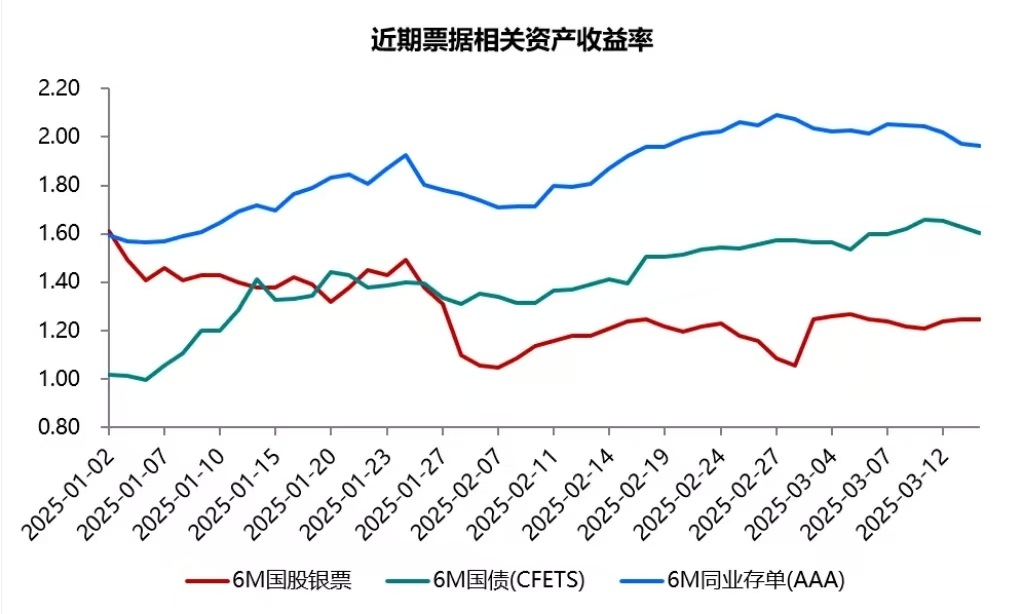

票据利率是衡量信贷投放情况的灵敏指标,其走势可以反映当月信贷投放的强弱。

2025年2月,票据利率月初大幅低开,随后小幅下探并逐步走高,但月末出现大幅下行,短期限票据利率跳水。6个月期限国股银票转贴现利率中枢从1月的1.40%降至2月的1.15%,显著下移。

从票据利率走势可以看出,尽管票据供给尚可,但月末利率跳水表明2月信贷投放可能不及预期,信贷需求开始转弱。

进入3月后,票据利率走势依然疲软。月初6个月期限国股银票转贴现利率高开于1.24%,随后在1.24%附近窄幅震荡,上行乏力。这反映出3月信贷可能延续弱势。

2025年2月,社融增量主要依赖政府债券发行支撑,而信贷投放明显转弱,尤其是住户贷款和企业中长期贷款表现不佳。票据利率的走势也印证了信贷需求的疲软。展望3月,信贷市场可能延续弱势,需密切关注政策动向和经济复苏力度。

国安供应链-让信用流转起来!