个人中心

个人中心

0477-8310032

0477-8181018

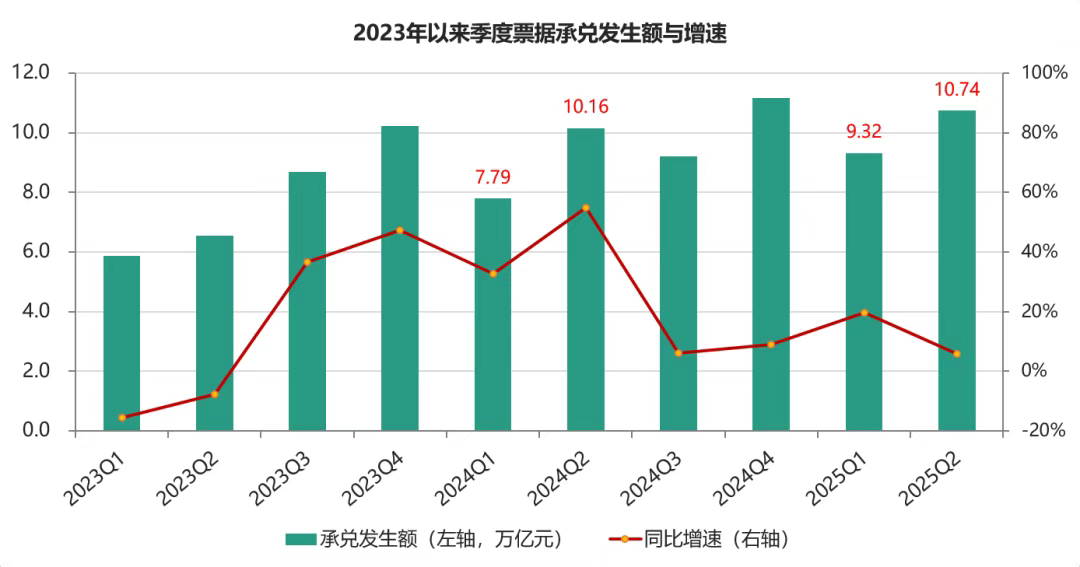

(1)承兑规模

2025年上半年,商业汇票的承兑总额达到20.06万亿元,较上年同期增长11.8%。具体来看:第一季度的承兑规模为9.32万亿元,同比增幅达19.7%;第二季度承兑规模为10.74万亿元,同比增长5.7%。一季度之所以能有较高增速,主要是由于去年同期该季度的基数相对偏低,而到了5-6月,承兑发生额的增速则出现了明显下滑。再看票据承兑余额,一季度的降幅比去年同期小了很多,4月显著上升,但6月又回落到了年内的最低水平。

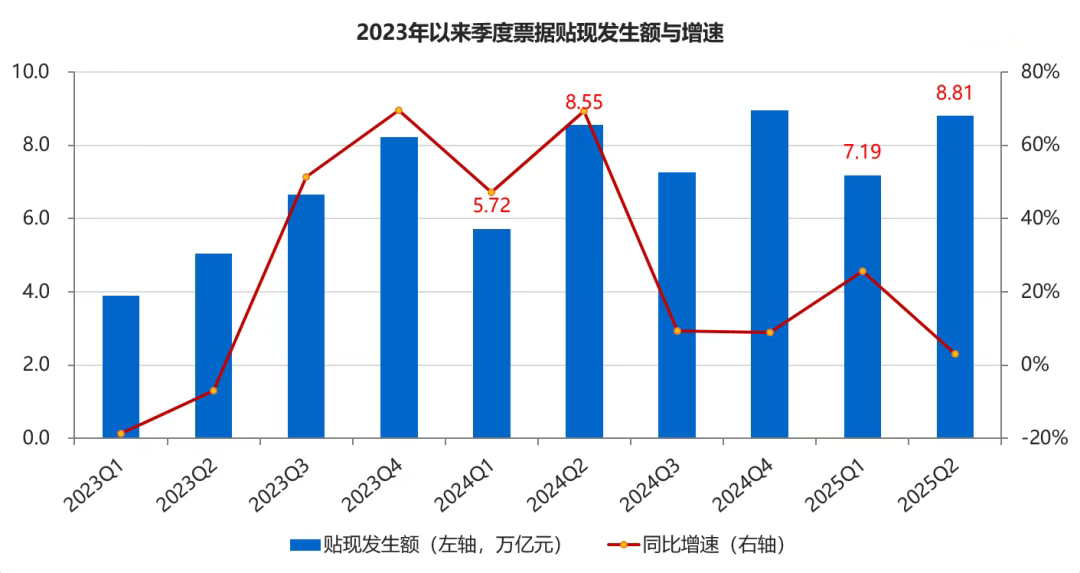

(2)贴现规模

2025 年上半年,商业汇票的贴现总额为16.00万亿元,较上年同期增长12.1%。具体而言:第一季度贴现发生额达7.19万亿元,同比增幅为25.6%;第二季度贴现发生额为8.81万亿元,同比增长3.0%。与承兑发生额的情况相近,贴现发生额的增速在5至6月也出现了明显的回落。从票据贴现余额来看,其呈现出窄幅波动的态势,变动趋势和承兑余额相仿,截至6月末,票据贴现余额与年初基本保持一致。

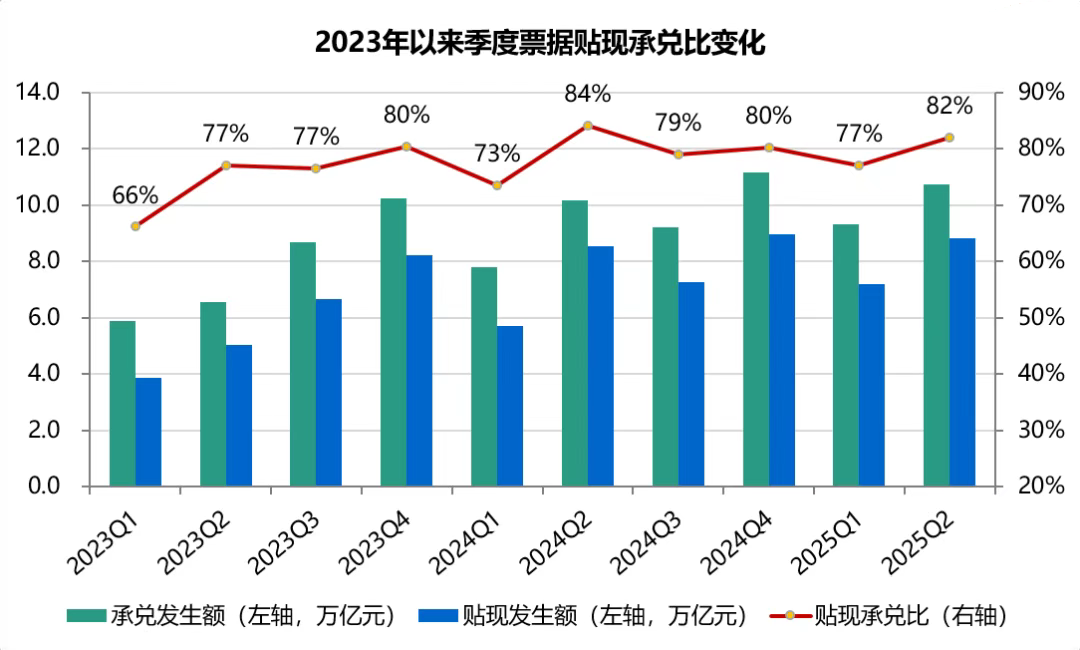

2025年第一季度,票据贴现承兑比为77.1%,较上年同期提高了3.7个百分点;第二季度这一比例为82.1%,比去年同期下降了2.1个百分点。这一变化表明,票据市场的供求关系变动幅度有所减小,但整体上仍处于需求大于供给的状态,这一点从票据利率的表现来看,其波动幅度较去年同期也明显收窄。

2025年第一季度,票据贴现承兑比为77.1%,较上年同期提高了3.7个百分点;第二季度这一比例为82.1%,比去年同期下降了2.1个百分点。这一变化表明,票据市场的供求关系变动幅度有所减小,但整体上仍处于需求大于供给的状态,这一点从票据利率的表现来看,其波动幅度较去年同期也明显收窄。

(3)交易规模

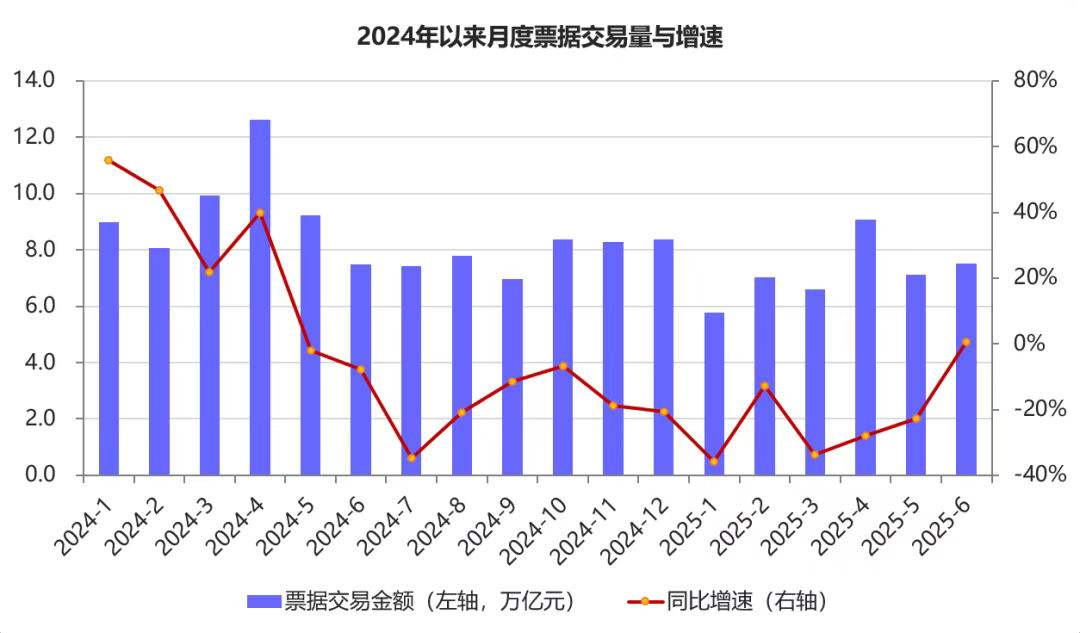

2025年上半年,包含转贴现与回购在内的票据交易总金额为43.1万亿元,较上年同期下降23.5%。从2024年6月起,票据交易规模的增速就出现了下滑,这主要是因为银行方面,特别是国有大型银行,加大了票据直贴的办理力度,同时缩减了从转贴现市场购入票据的规模。

二、票据市场利率

二、票据市场利率

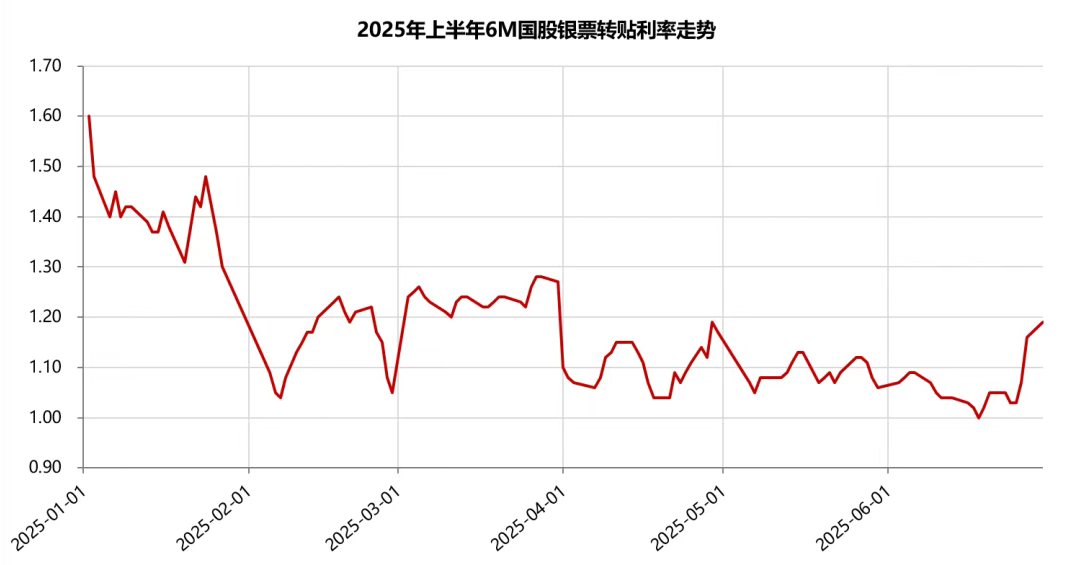

2025年上半年,票据利率整体呈现 “阶梯式” 下行态势,波动幅度逐步收窄,其运行中枢1月在1.40%左右,2 - 3月降至1.20%附近,4 - 6月则维持在1.10%上下。1月,受信贷开门红以及票据到期压力较小的影响,票据利率不出意外地高开,新年首个交易日开盘于1.60%,不过市场对信贷强势增长的持续性并不乐观,票据利率呈现高开低走态势,最终收于1.30%;2月初票据利率大幅低开至 1.09%,在触及1.04%的低点后迅速反弹至1.20%附近,月末又再度下行。3月初票据利率大幅高开于1.24%,之后一直在1.20%以上窄幅震荡。4月初票据利率大幅低开至1.10%,在此之后,整个二季度基本围绕1.10%附近小幅波动,到6月末才小幅上扬至1.19%收官。

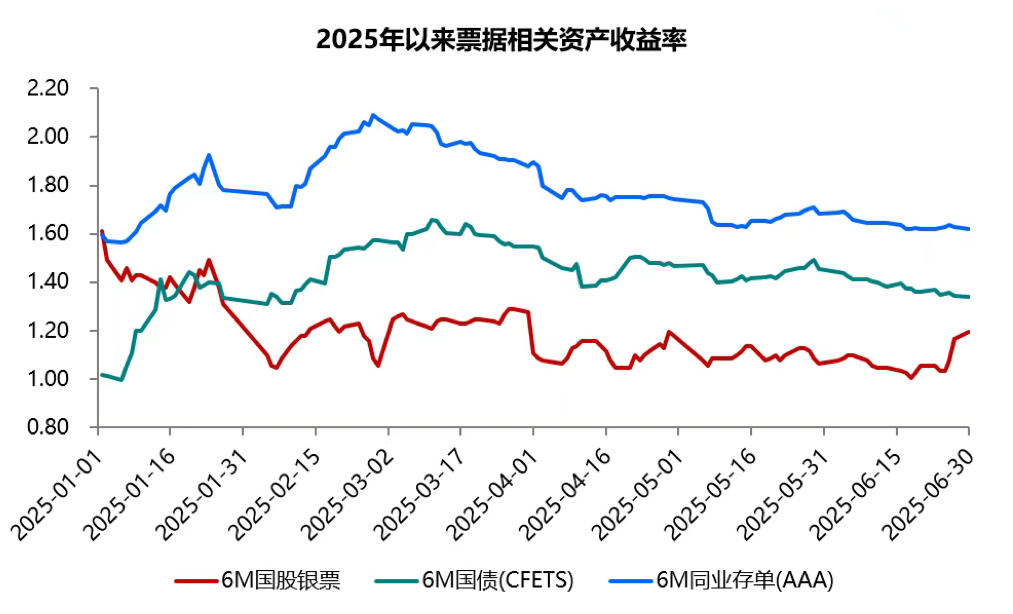

从票据与国债和同业存单利率来看,票据利率与债券利率在1-2月走势出现“背离”,随后债券利率跟随票据利率下行。票据利率自2月开始便处于国债利率下方,随后一直保持在30BP左右的利差,与存单的利差在60BP左右。

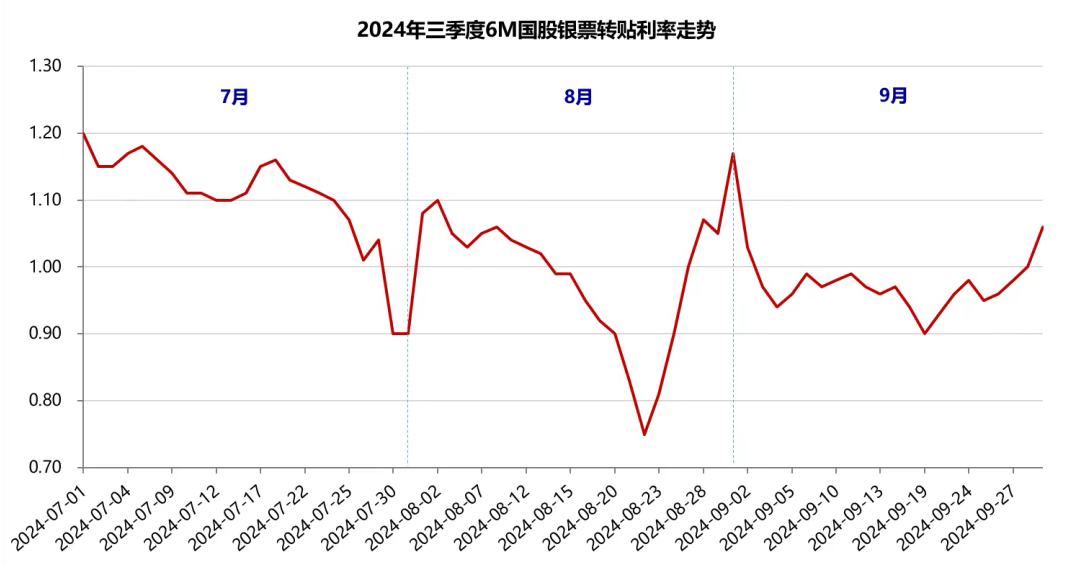

2025年三季度票据市场供求关系和2024年三季度有一定相似性,已贴现票据到期量处于较低水平,信贷处于一个较为低迷的状态,因此2024年三季度票据利率有一定参考意义。

2024年三季度,票据利率在7月震荡下行;8月呈“V”型走势;9月月初下行后震荡,月末小幅翘尾。6个月期限国股银票转贴现利率在1.20%附近开盘,7月底收盘于0.90%;8月开盘于1.08%,随后快速下行,最低触及0.75%,月末反弹至1.17%附近;9月开盘1.03%,随后回落至0.90%-1.00%之间窄幅震荡,直至月末小幅翘尾至1.06%。

可以看到,2024年三季度票据利率的降幅在30BP左右,且主要集中在7月份,8、9月呈现一个震荡的状态,8月下旬达到三季度最低点。需要注意的是,2024年三季度,央行分别于7月和9月下旬宣布降息,7月降息10BP,9月降息20BP。

可以看到,2024年三季度票据利率的降幅在30BP左右,且主要集中在7月份,8、9月呈现一个震荡的状态,8月下旬达到三季度最低点。需要注意的是,2024年三季度,央行分别于7月和9月下旬宣布降息,7月降息10BP,9月降息20BP。

2025年7月初,明年1月到期的6个月期限票据利率显著下行,截至7月3日,6个月期限国股银票转贴现利率已经来到0.92%,你认为今年三季度票据利率走势是否会和去年类似,三季末6个月期限国股银票转贴现利率又将收盘于什么区间呢?

国安供应链-让信用流转起来!